GEND'EPARGNE

Tout ce qu’il faut savoir sur le PEA : Plan d’Épargne en Actions

Qu’est-ce que le PEA ?

Le Plan d’Épargne en Actions est un compte d’investissement destiné à détenir et gérer un portefeuille d’actions européennes. Il permet d’acquérir des actions ou des parts de sociétés cotées en Bourse tout en bénéficiant, sous certaines conditions, d’une exonération d’impôt sur les revenus générés par ces placements (dividendes et plus-values).

Fonctionnement du PEA

Le PEA fonctionne de manière simple :

Ouverture du PEA : Vous pouvez ouvrir un PEA dans une banque ou chez un courtier en ligne. Le titulaire ne peut détenir qu’un seul PEA.

Alimentation du compte : Les versements sur un PEA sont plafonnés à 150 000 €, mais ils peuvent être réalisés de manière libre, tant que le plafond n’est pas atteint. Ces versements peuvent être effectués en une seule fois ou échelonnés dans le temps.

Investissement : Une fois les fonds versés, vous pouvez acheter des actions, des parts de fonds communs de placement (OPCVM), ou des ETF (trackers) qui sont éligibles au PEA. Ces produits doivent être issus de sociétés dont le siège social est situé dans l’Espace économique européen.

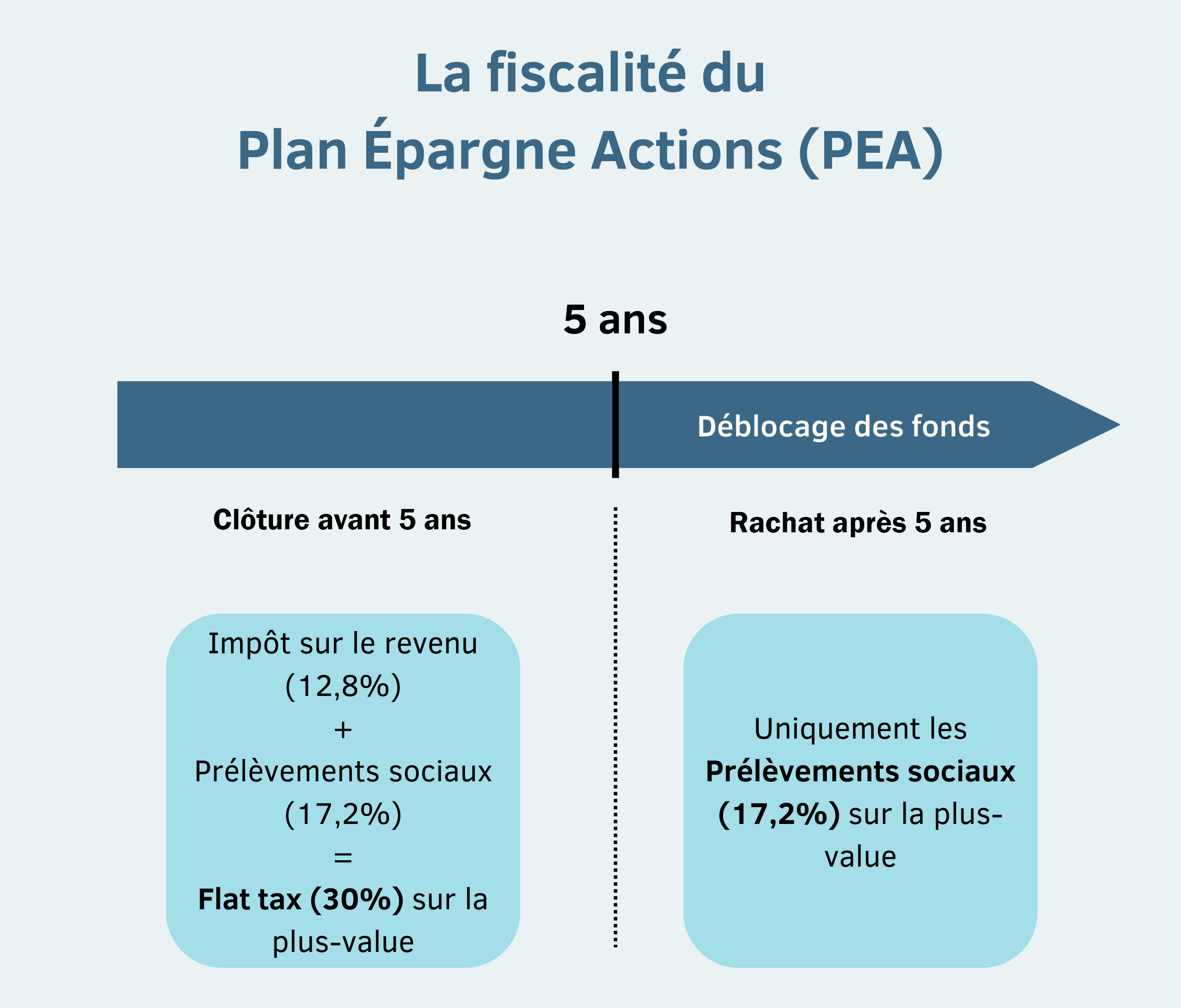

Fiscalité : Les gains réalisés (dividendes et plus-values) ne sont pas imposés tant que les fonds restent sur le PEA. Après 5 ans, les gains peuvent être retirés en franchise d’impôt sur le revenu (seuls les prélèvements sociaux s’appliquent).

Clôture du PEA : En cas de retrait avant 5 ans, le PEA est clôturé et les gains sont soumis à l’impôt sur le revenu ainsi qu’aux prélèvements sociaux. Après 5 ans, des retraits partiels sont possibles sans fermeture du compte.

Avantages du PEA

Avantage fiscal : Le principal atout du PEA réside dans son avantage fiscal. Après 5 ans de détention, les plus-values et dividendes ne sont pas soumis à l’impôt sur le revenu, seuls les prélèvements sociaux (actuellement à 17,2 %) sont dus.

Souplesse : Vous pouvez gérer librement vos investissements, en choisissant les actions ou les fonds éligibles qui correspondent à vos objectifs financiers.

Diversification : Le PEA permet d’investir dans un large éventail d’actifs européens, favorisant ainsi la diversification du portefeuille.

Transmission : En cas de décès, le PEA est transférable aux héritiers avec les avantages fiscaux conservés, ce qui peut être intéressant dans le cadre de la gestion de patrimoine.

Inconvénients du PEA

Plafonnement des versements : Le plafond de 150 000 € peut être limitant pour les gros investisseurs.

Risque de marché : Comme pour tout investissement en actions, le capital n’est pas garanti et dépend de l’évolution des marchés financiers. Il est donc important de bien diversifier son portefeuille pour limiter les risques.

Limitation géographique : Les actions éligibles au PEA sont limitées aux sociétés européennes, ce qui peut restreindre la diversification géographique de votre portefeuille.

Stratégies pour optimiser son PEA

Investir à long terme : Le PEA est particulièrement avantageux pour ceux qui souhaitent investir sur le long terme, en profitant de l’effet de capitalisation des intérêts et des dividendes réinvestis.

Diversification : Diversifiez vos placements en investissant dans différents secteurs d’activité et en choisissant des sociétés de tailles variées (grandes capitalisations, PME, etc.).

Suivi régulier : Bien que le PEA soit un outil à long terme, il est important de suivre régulièrement la performance de vos investissements et d’ajuster votre stratégie en fonction des évolutions du marché.

Conclusion

Le PEA est un outil d’investissement puissant pour ceux qui cherchent à investir dans des actions tout en profitant d’avantages fiscaux significatifs. Cependant, il nécessite une gestion prudente et une compréhension claire des risques associés. En diversifiant vos placements et en adoptant une stratégie d’investissement à long terme, vous pouvez tirer le meilleur parti de votre PEA et ainsi faire fructifier votre épargne de manière efficace et optimisée.

À PROPOS

Bienvenue sur Gend'Epargne une ressource dédiée à aider les gendarmes à prendre le contrôle de leurs finances et à investir avec confiance pour l'avenir.